KKeine Bearbeitungszusammenfassung Markierung: 2017-Quelltext-Bearbeitung |

|||

| Zeile 127: | Zeile 127: | ||

Bei der Anzeige vom Monatssoll in der Namensspalte ist darauf zu achten, dass dieses erst ab [[ | Bei der Anzeige vom Monatssoll in der Namensspalte ist darauf zu achten, dass dieses erst ab [[Statustreppe|Status]] '''Planung''' zur Verfügung steht. Befindet sich der Monatsplan noch im [[Statustreppe|Status]] '''nicht erzeugt''', ist das Monatssoll noch nicht bekannt, d.h. noch nicht berechnet. | ||

==== Summenansicht ==== | ==== Summenansicht ==== | ||

Version vom 11. Mai 2021, 11:02 Uhr

Mit der Sollstundenberechnung wird die vom Mitarbeiter geforderte Monatssollstundenverpflichtung ermittelt, die durch tatsächliche Arbeitsleistung oder durch anrechenbare Abwesenheiten (z. B.: Urlaub) erbracht werden muss.

Unabhängig von der gewählten Berechnungsvariante leiten sich eine Vielzahl der abrechnungsrelevanten Zeitkonten vom Ergebnis der Sollstundenberechnung ab. Nur in Verbindung mit den Sollstunden ist eine Berechnung von Mehr- oder Minderleistungen möglich. Das Plus/Minus eines Mitarbeiters kann sich beispielsweise nur mit Hilfe der Sollstundenberechnung ermitteln. Daraus ergibt sich wiederum das eventuell aufwertbare Plus einer Abrechnungsperiode. Dieses aufwertbare Plus kann abhängig von der monatlichen Normalarbeitszeit für Vollzeitkräfte unterschiedlich bewertet werden. Teilzeitkräfte erhalten z.B. bei Überschreitung ihrer Teilzeitsollstellung einen anderen Überstundenzuschlag als bei Überschreitung der Normalarbeitszeit der Vollzeitkräfte.

Fallen geplante (anrechenbare) Abwesenheiten an, müssen diese mit der Sollberechnung übereinstimmen, da durch diese kein Plus oder Minus entstehen darf.

Die Sollstundenberechnung ist somit die Grundlage der gesamten Dienstplanabrechnung.

Gesetzliche Rahmenbedingungen

Nach dem österreichischen Arbeitszeitgesetz darf die tägliche Normalarbeitszeit 8 Stunden und die wöchentliche Normalarbeitszeit 40 Stunden nicht überschreiten, soweit im folgenden Arbeitszeitgesetz, in den Kollektivverträgen oder Betriebsvereinbarungen keine abweichenden Regelungen getroffen wurden. Im österreichischen Krankenanstalten-Arbeitszeitgesetz ist beispielsweise die Ausdehnung der täglichen Arbeitszeit auf bis zu 13 Stunden zulässig.

Varianten

Grundlagen

Aufgrund dieser Rahmenbedingungen wird die Gestaltung der Sollstundenberechnung vorgenommen, wobei sich dafür mehrere Ermittlungsvarianten herauskristallisieren:

Sollstundenberechnung aus

-

- Bei der Sollstundenberechnung nach dem Tagessoll wird die erforderliche Sollstundenverpflichtung auf Tagesbasis in Verbindung mit dem Beschäftigungsgrad in Prozent festgelegt. Dabei kann die vereinbarte Wochenstundenverpflichtung regelmäßig oder unregelmäßig auf die Wochentage aufgeteilt werden.

- Kommt eine Sollstundenberechnung nach einem Rahmenplan zur Anwendung, ermittelt sich die vom Mitarbeiter erwartete monatliche Sollstundenverplichtung aus dem hinterlegten Schichtplan (= Rahmenplan).

- Wenn sich die monatliche Sollstundenverpflichtung aus dem errechneten Jahressoll ermittelt, spricht man von einem fixen Monatssoll.

- Es erfolgt eine Durchschnittsberechnung für das gesamte Jahr.

In jedem Fall ist die Normalarbeitszeit die Basis der Sollstundenberechnung. Egal für welche Berechnungsvariante man sich im Endeffekt entscheidet, es muss immer gewährleistet sein, dass die Summe der erforderlichen Sollstundenverpflichtung für einen bestimmten Zeitraum mit der geltenden Normalarbeitszeit übereinstimmt.

Folgende Gegenüberstellungen sollen dies verdeutlichen (Es handelt sich bei den Beispielen immer um eine Vollzeitkraft mit 40 Stunden pro Woche.):

Tagessoll - fixes Monatssoll Bei der Sollstundenberechnung aus Tagessollstunden und der Sollstundenberechnung aus fixem Monatssoll ist hier immer die Jahressollleistung ausschlaggebend. Das bedeutet, wenn man die Jahressollstellung betrachtet, muss bei gleichem Beschäftigungsgrad ein Mitarbeiter mit Sollberechnung nach dem Tagessoll gleich viel leisten wie ein Mitarbeiter mit Sollberechnung nach fixem Monatssoll. Tagessoll - Rahmenplan Genauso widerspiegelt sich der Vergleich zwischen der Sollstundenberechnung aus Tagessollstunden mit der Sollstundenberechnung aus einem Rahmenplan. Hier ist die Wochenanzahl (= Dauer) des Rahmenplanes der Vergleichszeitraum, d.h. auf die Dauer des Rahmenplanes betrachtet, muss bei gleichem Beschäftigungsgrad ein Mitarbeiter mit Sollberechnung nach dem Tagessoll gleich viel leisten wie ein Mitarbeiter mit Rahmenplan.

Feiertagsproblematik

Bei der Auswahl der gewünschten Sollberechnungsmethode ist auf jeden Fall auch das Thema der Feiertage miteinzubeziehen. Wenn man in den Grundüberlegungen von einem freien Wochenende je Arbeitswoche ausgeht (= 2 freie Tage pro Woche), sind maximal 5 Arbeitstage pro Woche zu leisten. Feiertage, die auf einen dieser Arbeitstage fallen, reduzieren die Wochensollstellung. Da gerade bei einer 24-Stunden-Abdeckung im 7-Tagesbetrieb auch eine Leistung an Feiertagen unumgänglich ist, wird hier zumeist von einer Feiertagssollreduktion Abstand genommen. Dies hat jedoch zur Folge, dass nun ein Ungleichgewicht zwischen einer Sollberechnung der 5-Tage-Woche zu einer 7-Tage-Woche entsteht. Nur durch eine zusätzliche Zeitgutschrift kann das abgefedert werden. In den meisten Fällen erfolgt dies durch eine Zubuchung von Zusatzurlaubstagen für Mitarbeiter in der 7-Tage-Woche.

Fazit

Zusammengefasst kann festgehalten werden, dass als Ausgangspunkt für die Sollstundenberechnung immer die geltende Normalarbeitszeit, umgelegt mit dem vereinbarten Beschäftigungsgrad des Mitarbeiters, dient. Daraus ergibt sich die geforderte Wochenstundenverpflichtung, aus der sich, mit der gewählten Ermittlungsvariante der Sollstundenberechnung, die vom Mitarbeiter geforderte Monatssollverpflichtung berechnet.

Egal für welche Sollberechnungsmethode man sich entscheidet, Mitarbeiter im gleichen Beschäftigungsgrad müssen immer die gleiche Jahressollstellung erhalten.

Die zu priorisierende Form ist ohne Zweifel die Sollstundenberechnung aus Tagessoll mit einer regelmäßigen Verteilung von Montag bis Freitag, wobei Werktagsfeiertage als dienstfrei gelten. Sie liefert auf einfache Art und Weise die Werte für die Sollstellung, die durch die anderen Varianten nur mit zusätzlichem Aufwand erzeugt werden können.

Eine Ermittlung der Sollstellung aufgrund eines Rahmenplanes ist grundsätzlich auch eine hervorragende Variante, wobei sich die Umsetzung gegenüber der Tagessollberechnung weitaus komplizierter darstellt. Dies gilt insbesondere für eine Dienstplanung im 7-Tagesbetrieb mit einer 24-Stunden-Abdeckung. Herausragende Vorteile bringt sie mitunter bei einer Regeldienstplanung mit unregelmäßiger Verteilung im 5- oder 6-Tagesbetrieb mit sich. Auch bei kurzen Wochenrhythmusänderungen (z.B. Dienste wechsel 2-wöchentlich ab) ist diese Berechnungsvariante fast unumgänglich. Es darf jedoch der große Aufwand zur Erstellung des Schichtplanes nicht unberücksichtigt bleiben.

Mit bei weitem geringeren Aufwand ist bei der Sollstundenberechnung mit fixem Monatssoll zu rechnen. Hier sollte die jährlich nötige Neuberechnung der Jahressollstellung und dementsprechend gewünschte Aufteilung auf die Einzelmonate bei der Entscheidung jedoch miteingeschlossen werden.

Vergleichstabelle

| Tagessoll | Rahmenplan | fixes Monatssoll | ||

|---|---|---|---|---|

| regelmäßige Verteilung | unregelmäßige Verteilung | |||

| Verwaltungsaufwand für die Berechnung | gering | gering | aufwendig | mittelmäßig |

| Feiertagskompensation | automatisch | automatisch | zusätzliche Gutschrift | automatisch |

| Nachvollziehbarkeit | einfach | mittelmäßig | schwierig | schlecht |

| Mitarbeiterverständnis | sehr gut | sehr gut | schwierig | schlecht |

| Rundungsproblematik | keine | keine | keine | groß |

| Zusammenspiel mit der Abwesenheitsberechnung | sehr gut | sehr gut | sehr gut | schlecht |

| Schulungsaufwand | einfach | einfach | aufwendig | mittelmäßig |

Umsetzung in ALEX®

Parameterisierung

Abbildung im Dienstplan

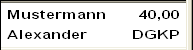

Namensspalte

Die Sollstundenverplichtung kann in der Namensspalte eingestellt werden. Zur Auswahl steht

das Wochensoll (als "Vorname, Wochensoll" bzw. "Zuname, Wochensoll") und

das Wochensoll (als "Vorname, Wochensoll" bzw. "Zuname, Wochensoll") und das Monatssoll (als "Zuname, Monatssoll").

das Monatssoll (als "Zuname, Monatssoll").

Bei der Anzeige vom Monatssoll in der Namensspalte ist darauf zu achten, dass dieses erst ab Status Planung zur Verfügung steht. Befindet sich der Monatsplan noch im Status nicht erzeugt, ist das Monatssoll noch nicht bekannt, d.h. noch nicht berechnet.

Summenansicht

In der Summenansicht auf der rechten Seite vom Dienstplan wird die Monatssollverpflichtung im Zeitkonto "Sollstunden Monat" dargestellt. Da es sich bei den Zeitkonten der Summenansichten immer um Monatsinformationen handelt, steht hier die Sollstundenverpflichtung ausschließlich in Form von Monatssollstunden zur Verfügung. Eine Anzeige als Tages- oder Wochensollstunden auf der rechten Dienstplanseite ist nicht möglich.

Besonderheiten

manuelle Eingabe

In Sonderfällen kann es vorkommen, dass die von Alex® ermittelte monatliche Sollstellung nicht gewünscht ist. Es besteht die Möglichkeit die Sollstunden manuell zu erfassen.

Zur Parameterisierung ist beim Bereich die Sonderabrechnung "Monatssoll erfassen" (Abrechnung Standard) bzw. "Setze Monats-Bilanz Soll" (Abrechnung 7up) zuzuordnen. In weiterer Folge kann im Monatsplan beim Mitarbeiter unter "Spezielle Monatswerte" das gewünschte Monatssoll hinterlegt werden.

Schwierigkeiten

Mitarbeiter ohne Sollstundenverpflichtung

{kind=link}

Bei bestimmten Mitarbeitergruppen (z.B. Praktikanten, stundenweise Aushilfen) kann es vorkommen, dass keine Sollstundenverpflichtung erforderlich ist. Dies ist dann denkbar, wenn die geleistete Arbeitszeit stundenweise vergütet wird. Um dieses Ziel zu erreichen, wird im Personalstamm oder auf der Berufsgruppe die Eigenschaft "ohne Monatssollberechnung" in der Gruppe "Tarifvertrag" auf JA gesetzt (nur in der Standard-Abrechnung verfügbar).

Diskussionen